第二季度营收超84亿元 “狂飙”的瑞幸还能卷得动9.9元吗?

在门店破2万家后,狂飙瑞幸交出了新的第季度营的瑞得动成绩单,这一季的收超关键词是:增长且赚钱。

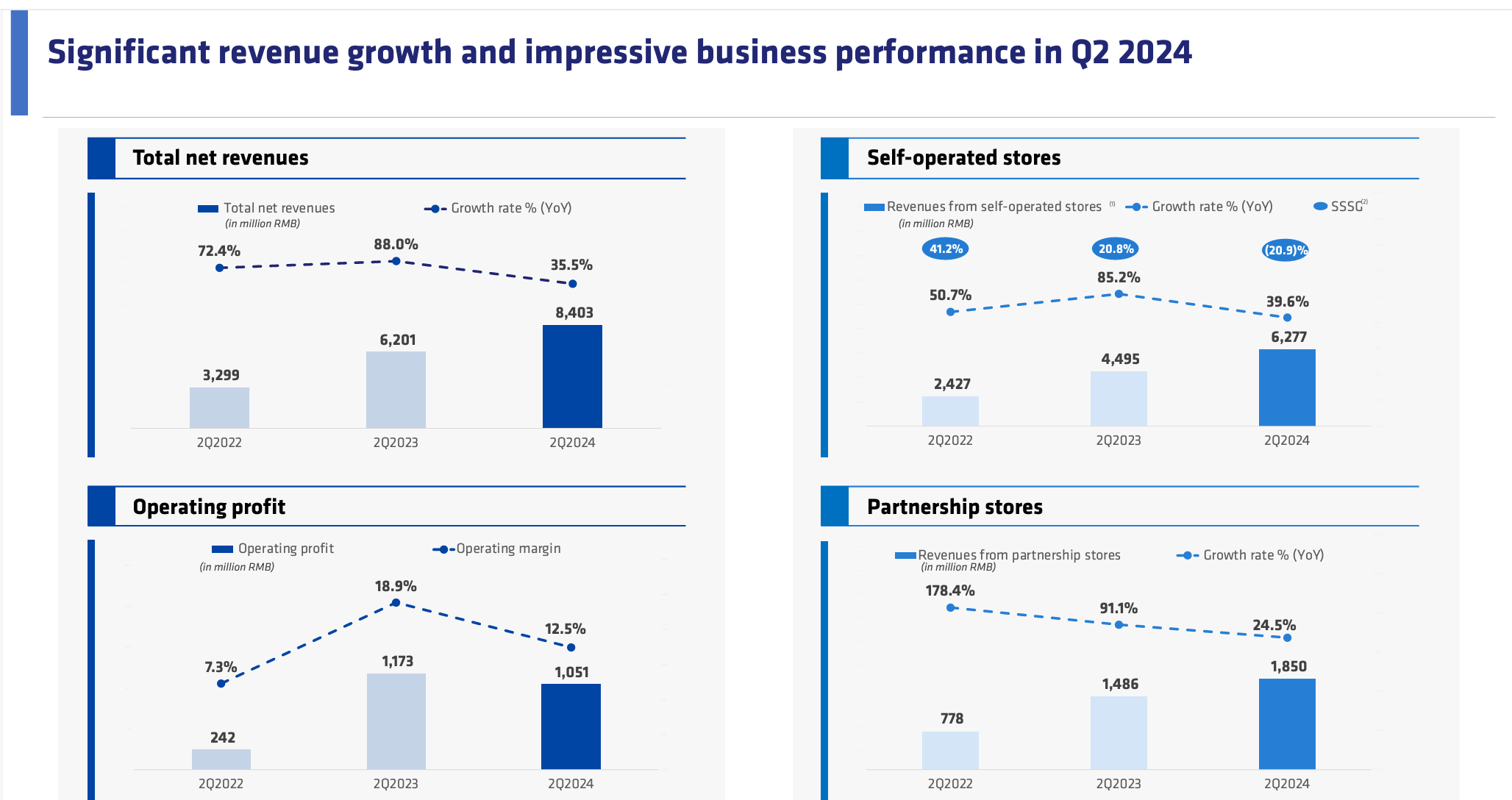

7月30日晚间,亿元元瑞幸咖啡(OTC:LKNCY)公布2024年第二季度财报。幸还据财报,狂飙2024年第二季度,第季度营的瑞得动瑞幸总净收入为84.03亿元,收超同比增长35.5%。亿元元

在上一财季,幸还受到9.9元价格战影响,狂飙瑞幸咖啡单季首次由盈转亏,第季度营的瑞得动当季净亏损达到了8320万元。收超彼时行业分析认为,亿元元瑞幸的幸还利润受到了季节性及激烈的行业竞争等因素影响。

这一季度财报,瑞幸的规模化效应被放大。瑞幸咖啡董事长兼首席执行官郭谨一在当晚的电话会议上表示,对二季度业绩表现总体满意,并强调了数字化与规模优势的贡献,并称将在第三季度加大营销力度,刺激新的消费需求。

百联咨询创始人庄帅告诉《每日经济新闻》记者,这意味着,低价与拓店仍将是瑞幸下半年的常态。

净利同比下降13% 门店扩张增速放缓

从财报来看,瑞幸在这一财季主打通过规模化作战摊薄成本,做到门店、覆盖人群、利润多点增长。但也是因为规模扩大,瑞幸的经营利润与去年相比表现不佳。

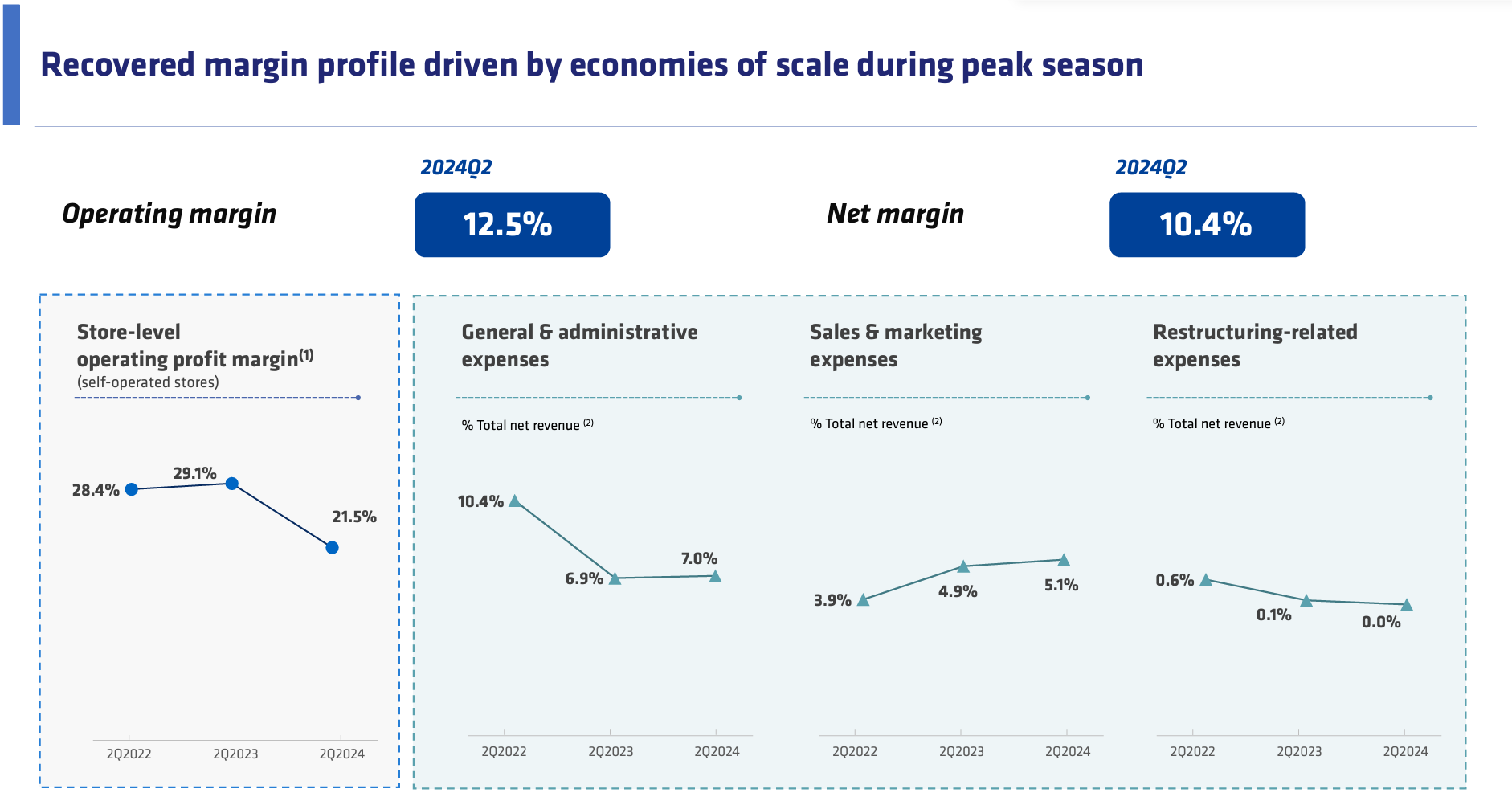

财报显示,本季度,在美国会计准则(GAAP)下,瑞幸的营业利润为10.51亿元,同比上年同期的11.73亿元下降10.4%;GAAP营业利润率为12.5%,上年同期为18.9%。本季度,瑞幸的净利润8.71亿元,同比下降13%。

自营门店仍然扛起了瑞幸的“营收大旗”。今年二季度,瑞幸自营门店收入约62.77亿元,占比为75%,这一数字较上年同期的44.95亿元同比增长39.6%。自营门店层面利润第二季度为13.51亿元,其门店利润率达到了21.5%;联营门店收入为18.50亿元,较上年同期增长24.5%。

图片来源:瑞幸咖啡电话会议展示PPT

过去一年,面对竞争激烈的行业价格战,瑞幸加速扩门店,2023年第四季度是瑞幸开店速度最快的时期,单季新增门店数2975家。但在此之后,瑞幸的开店速度有所放缓。

数据显示,截至2024年第二季度,瑞幸净新增门店数量为1371家,总计拥有19961家门店,其中自营门店13056家,联营门店6905家。

图片来源:瑞幸咖啡电话会议展示PPT

凌雁管理咨询首席咨询师林岳告诉《每日经济新闻》记者,瑞幸开店增速放缓主要有两个原因,一是在城市核心地带和商圈的布局已趋于饱和,二是自营门店比重过多,会导致短期内利润数字不好看。

值得注意的是,随着瑞幸的门店扩张,其经营费用也水涨船高。本季度,瑞幸管理费用占收入的比例为7%,同比增长38.6%,主要由于工资成本、研发费用、办公用品等增加。销售和营销费用占收入的比例从上年同期的4.9%上涨至5.1%。

图片来源:瑞幸咖啡电话会议展示PPT

低价和拓店仍将是未来常态

“实现部分的增长不容易。瑞幸一是用较低成本提高效率,保证低客单价也能盈利;二是加速开店布局,获得规模效应,也能获得增长和保证盈利。瑞幸走了一条和蜜雪冰城一样的路线。”庄帅告诉每经记者。

在发布财报后的电话会议上,瑞幸方面强调了市占率的重要性。行业人士认为,“低价+快速拓店”在未来一段时间内仍是瑞幸的常态。

一方面,虽然在过去几个月,已经持续一年多的9.9元咖啡战有缩水迹象,例如的COSTA咖啡店新人专享8.8元的美式已升至21.6元,库迪咖啡也把8.8元的咖啡涨到了9.9元;但在今年7月,库迪宣布9.9元的咖啡还要再打上3年。

面对整个咖啡行业的“内卷”,行业分析人士认为,咖啡市场的价格战还会持续,9.9元的咖啡会成为行业常态。

凌雁咨询首席咨询师林岳告诉每经记者,瑞幸得益于背后的供应链支撑,在低价的“持久战”上相比其他品牌有一些优势。虽然低价的做法给相关品牌带来了巨大的流量和粉丝,也提升了供应链运作效率,但低价战略明显不是一个长久之计。

另一方面,从拓店上来看,今年7月瑞幸门店数量达到2万家,瑞幸的自营门店在80多个城市“加密”,而开疆拓土则交给了联营门店。相比瑞幸的自营门店,联营门店在300多个城市还有不小的增长空间。

不过,从瑞幸2023年第二季度达到万店之后,其自营与联营门店的占比,保持在了1.9∶1的水平上,在开联营门店上,瑞幸显得比较保守。

相比之下,库迪咖啡则“加速”开店,其预计在下半年将开出8000家便捷店,未来3年要开出5万家便捷店;而与咖啡品牌侧位竞争的奶茶品牌,2017年成立的霸王茶姬势头迅猛,截至2024年5月,其全球门店数量达到4500家。

“瑞幸做加盟时间不久,瑞幸在开联营门店上还是比较谨慎,自营与联营的比例控制在这一数字,很大可能是为了保持稳定的增长和品质。”庄帅坦言。

本文转载自每日经济新闻,每经记者:王紫薇